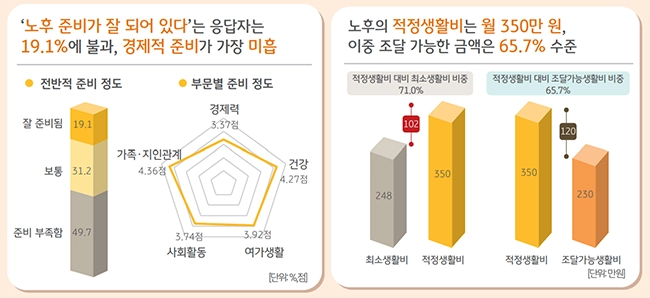

✅ 노후 준비가 잘 되어 있다는 응답이 19.1%예요.

✅ 노후 적정 생활비에 비해 조달 가능액이 부족해요.

✅ 희망 은퇴 나이는 65세인데 실제 56세에 은퇴해요.

사원님들, KB금융그룹이 지난 28일 발표한 ‘2025 KB골든라이프 보고서’에 따르면 우리나라 국민의 노후 불안감이 높은 수준이에요. 초고령사회에 접어들었지만 경제적 준비는 여전히 미흡한 상황이거든요.

노후 준비 잘 되어 있다 19%뿐

KB금융그룹이 전국 25~74세 남녀 3,000명을 대상으로 한 📖조사에서 노후 행복의 중요 요소로 48.6%가 ‘건강’을 꼽았고, 26.3%가 ‘경제력’을 선택했어요. 하지만 종합적인 노후 준비가 잘 되어 있다고 답한 사람은 19.1%에 불과했어요. 2년 전 조사(21.2%)보다도 2.1%포인트 낮아진 수치예요.

더 충격적인 건 은퇴 준비 ⏰시간이에요. 경제적 노후준비를 시작하는 나이가 평균 48세인데, 실제 은퇴 나이는 56세예요. 희망하는 은퇴 나이인 65세보다 9년이나 빨라서 준비할 시간이 8년밖에 없는 거죠. 예상되는 노후생활 모습으로도 35.9%가 일·소득활동을 꼽아 여가생활(34.4%)보다 높았어요.

월 120만 원 부족한 노후자금

한국인이 생각하는 노후 적정 생활비는 월 350만 원이지만, 실제 조달 가능 금액은 월 230만 원으로 120만 원이나 부족해요. 최소 생활비인 월 248만 원보다도 18만 원 모자란 수준이에요. 이런 상황에서 노후 생활비 조달 가능 금액의 60% 이상을 국민연금, 퇴직연금, 개인연금, 주택연금 등 💰연금에 의존할 계획이라고 답했어요.

한국 가계 자산의 75%를 차지하는 🏠부동산 활용에는 여전히 소극적이에요. 주택연금 가입 의향이 있는 가구는 32.3%에 그쳤고, 주택 다운사이징을 통한 노후 자금 준비 의향은 59.7%로 상대적으로 높았지만 그 시기를 70대로 늦게 잡고 있어요.

글로벌 비교에서도 불안감 높아

실제 은퇴 가구들의 노후생활 만족도에서 개인연금의 💡중요성이 드러났어요. 개인연금 보유 가구의 노후생활 만족도(61.2%)는 미보유 가구(34.4%)보다 두 배 수준으로 높았어요. 현재 개인연금 가입 비율은 53.8%로 절반을 조금 넘는 수준이에요.

🌍글로벌 비교에서도 한국인의 노후 불안감이 유독 높아요. ‘은퇴가 기대되며 재정적으로도 잘 준비되어 있을 것이다’는 질문에 글로벌 응답자 34.0%가 동의한 반면, 한국은 11.0%에 그쳤어요. 한국은 ‘지금 은퇴보다 더 걱정할 일이 많고(24.4%)’, ‘아직 먼 얘기라 생각해 본 적이 없다(20.0%)’라며 현재에 집중하는 경향을 보였어요.